Входит больничный лист по страховым взносам по категории наемный работник

- Облагаются ли страховыми взносами больничные листы: исключения

- Какие больничные листы не облагаются страховыми взносами

- Оплата по больничному листу

- Разберем зависимость денежной выплаты от страхового стажа

- Бухгалтерский учет обложения больничных листов страховыми взносами

- Как оформить больничный лист, не облагаемый страховыми взносами

- Нормативные акты по теме

- Типичные ошибки при обложении больничных листов страховыми взносами

- Ответы на распространенные вопросы

Каждый сотрудник организации, за которого налоговым агентом производились выплаты в фонд социального страхования, вправе получать пособие по временной нетрудоспособности, начисляемое после проверки подлинности больничного листа, выданного лицензированным медицинским сотрудником. Больничный лист должен быть выдан служащему по состоянию здоровья, в связи с беременностью или болезнью члена семьи.

В данной статье рассмотрим облагаются ли страховыми взносами больничные листы.

к содержанию ↑Облагаются ли страховыми взносами больничные листы: исключения

Вообще, с листа временной нетрудоспособности не должны начисляться страховые сборы, ни в ПФР, ни в ФСС. Но сотрудник, находясь на больничном и не выполняя своих трудовых обязанностей, получает пособие по болезни. Эти выплаты относятся к доходам служащего.

А значит, вся сумма выделенных ему за все время, что он болел или ухаживал за больным членом семьи, денег будет облагаться страховыми взносами на общих основаниях, как и заработная плата, премия и прочие денежные поступления в пользу работника.

Кроме того, бывают случаи, когда больничный отпуск был оплачен работнику из собственных средств работодателя, и бухгалтерия предприятия отправила запрос в ФСС на компенсацию понесенных в связи с этим событием затрат. Однако от фонда социального страхования был получен аргументированный отказ, и на законных основаниях в возмещении расходов компании было отказано (причиной может быть, к примеру, неправильное оформление документов).

Закон рассматривает подобную ситуацию как выплату определенной суммы служащему фирмы в рамках производственных отношений, а на подобные денежные поступления в пользу работников положено начисление страховых взносов в общем порядке.

к содержанию ↑Вывод: Пособия по болезни облагаются страховыми сборами в том случае, когда они были перечислены сотруднику из собственных средств работодателя, и ФСС отказал предприятию в компенсации понесенных затрат.

Оплата по больничному листу

Особых изменений больничные пособия в 2017 году не претерпевали, размер выплат по временной нетрудоспособности по-прежнему находится в зависимости от страхового стажа сотрудника и его средней заработной платы.

Важно! За назначением больничного пособия можно обратиться к работодателю в течение 6 месяцев со дня окончания страхового случая, срок рассмотрения заявления составит 10 рабочих дней.

Существуют лимиты суммы заработков сотрудника, по которым будут рассчитываться выплаты больничного пособия. Когда доходы сотрудника превышают лимит, для вычисления пособия берется максимально возможная по закону сумма.

Если работник нарушил предписанный врачом режим лечения, в больничном листе делается специальная пометка, и со дня нарушения больничные платятся из учета суммы МРОТ.

Разберем зависимость денежной выплаты от страхового стажа

(это период, в течение которого налоговый агент делал выплаты за работника в ФСС на случай его временной нетрудоспособности):

- Когда страховой стаж менее 5 лет, размер больничных составит 60% от средней величины заработка;

- Если стаж 5-8 лет, величина больничных будет увеличена до 80% от средней зарплаты;

- 100%-ную выплату больничного пособия из расчета среднего оклада получат служащие, чей страховой стаж превышает 8 лет;

- Тем, чей страховой стаж оказался менее полугода, за каждый месяц, проведенный на больничном, будет выплачиваться сумма МРОТ.

Первый, второй и третий дни пребывания в отпуске по временной нетрудоспособности, оплачиваются из собственных средств работодателя, все последующие дни — из ФСС.

Вычисление суммы больничного пособия проходит несколько этапов:

- Расчет среднего оклада сотрудника за определенный период;

- Вычисление средней суммы заработка за трудовой день;

- Расчет величины пособия за один день;

- Определение полной величины больничного пособия.

Расчет больничного пособия штатному сотруднику:

- За предыдущие пару лет определяется совокупный размер доходов работника, с которых бухгалтер производил страховые отчисления;

- Результат пункта (1) делится на 730 дней, это величина среднего оклада;

- Проверяем страховой стаж работника, на этом основании устанавливаем процент оплаты.

Расчет больничного пособия внештатному работнику, совмещающему две работы:

- Сотрудник просит в мед. учреждении несколько экземпляров больничного листа для основной работы и побочной;

- Если сотрудник трудился в течение продолжительного периода времени, у него можно определить доходную базу, на основании этих сведений оба работодателя выплачивают больничное пособие;

- Если же служащие сменил несколько мест работы за последние пару лет, он оформляет справку 180Н по каждому месту занятости или подает заявление в пенсионный фонд через налогового агента. На основании этого документа он получит пособие по временной нетрудоспособности.

Если сотрудник уходит на больничный по уходу за ребенком, второй родитель не может получить больничный на этих основаниях. Больничный выдается обоим родителям только в случае, когда заболели сразу несколько детей, и тогда они принесут больничный лист каждый на отдельного ребенка.

Если на момент заболевания ребенка, сотрудница находится в декретном отпуске, в отпуске по беременности и родам или в оплачиваемом ежегодном отпуске, больничное пособие она не получает.

Размер выплаты по больничному зависит от того, где лечится ребенок:

- если лечение проходит на дому, первые 10 дней больничного оплатят, исходя из величины страхового стажа родителя, а на каждый следующий день выплата рассчитывается на основании 50% от среднего оклада;

- если лечение проходит в больнице, выплаты зависят исключительно от страхового стажа.

Если больничное пособие начисляется уволенному сотруднику, его размер составит 60% от среднего оклада, если он заболел в рамках месяца после ухода из организации, и будет рассчитан по общим правилам в случае, когда бывший работник заболел после увольнения из компании. Читайте также статью: → «Как оформить длительный больничный лист? Продолжительность и оплата»

к содержанию ↑Бухгалтерский учет обложения больничных листов страховыми взносами

Ранее мы разобрали случай, в котором предусмотрено обложение страховыми взносами оплаты за больничный отпуск сотрудника. Когда установлена необходимость в обложении сборами суммы больничных пособий, бухгалтером делаются следующие проводки:

- ДЕБЕТ 70 КРЕДИТ 69.1 (ФСС) — начислена сумма страховых взносов;

- ДЕБЕТ 70 КРЕДИТ 69.2 (ПФР) — начислена сумма пенсионных взносов;

- ДЕБЕТ 70 КРЕДИТ 69.3 (ОМС) — начислена сумма взносов на медицинское страхование.

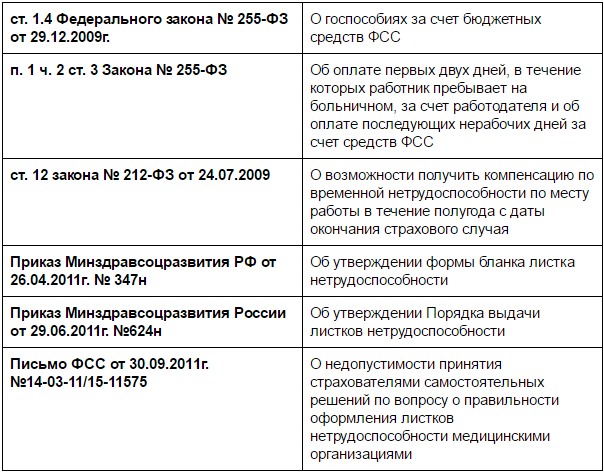

Нормативные акты по теме

Рассмотрим подробнее нормативные акты:

Типичные ошибки при обложении больничных листов страховыми взносами

Ошибка: У работника фирмы заболел ребенок, ему дали больничный и на протяжении всего периода его отсутствия на рабочем месте выплачивали больничное пособие. По выходу сотрудника на работу бухгалтер предприятия начислил страховые взносы на всю сумму перечисленных служащему в связи с отпуском денежных средств.

Комментарий: Больничный по состоянию здоровья равносилен отпуску по уходу за ребенком, на пособия по обоим видам отпуска не начисляются страховые сборы.

Ошибка: Сотрудником были предоставлены недостоверные сведения по поводу его страхового стажа, ему были выплачены больничные пособия, и их размер был больше положенных работнику сумм. ФСС обнаружил неправдивые сведения и отказал в компенсации предприятию, в котором трудится служащий, выплат по больничному листу.

Бухгалтерия фирмы не начислила страховые взносы с больничных.

Комментарий: Неважно, при каких обстоятельствах ФСС отказывает в возмещении затрат на больничное пособие, работодатель в любом случае должен облагать страховыми взносами больничные пособия после отказа ФСС. Если фонд социального страхования отказывается выплачивать какие-либо средства, оплата больничного из собственных средств работодателя считается произведенной в рамках трудовых отношений, а с подобных денежных поступлений делается отчисление страховых сборов.

Другое дело, что отказ произошел по вине работника, а значит с его заработной платы можно в принудительном порядке удержать сумму излишне выплаченных средств.

Ошибка: Сотрудник предприятия получил отказ в выплате больничного пособия, после чего он вернул выплаченные ему ранее денежные средства. На возвращенную в кассу организации сумму были начислены страховые взносы.

Комментарий: Сумма была полностью возвращена, а значит никаких отчислений с нее производиться не должно.

к содержанию ↑Ответы на распространенные вопросы

Вопрос No1: Я потерял больничный лист, могу ли я все же получить пособие по временной нетрудоспособности?

Ответ: Да, можете. Отсутствие больничного листа не станет причиной отказа в выплате вам пособия.

Вопрос No2: Как начисляется больничное пособие в случае, когда страховой стаж служащего меньше полугода?

Ответ: В такой ситуации в расчет берется актуальный размер МРОТ.

Вопрос No3: Если болезнь или травма работника организации случилась по причине алкогольного опьянения, нужно ли выплачивать больничное пособие, и если да, то как это сделать?

Ответ: Даже в такой случае придется давать сотруднику больничный и выплачивать пособие по временной нетрудоспособности. Размер выплат будет рассчитан на основании величины МРОТ на год выдачи больничного листа.

к содержанию ↑Как правильно заполнить отчетную форму РСВ с больничным, если работодатель получал компенсацию из ФСС?

В 2017 году все работодатели столкнулись с серьезными изменениями в действующем порядке отчетности. Если до этого момента по пенсионным взносам они отчитывались в ПФР, по взносам на случай временной нетрудоспособности и на травматизм – в ФСС, а по начисленным и уплаченным налогам – в ФНС, то сейчас все полномочия по администрированию взносов были переданы в Налоговую инспекцию (кроме взносов «на травматизм»).

В связи с этим Приказом ФНС от 2016 года №ММВ-7-11/551 утверждена единая отчетная форма РСВ-1.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или задайте вопрос на сайте. Это бесплатно.

По новым правилам ее сдают все работодатели независимо от формы собственности: это могут быть как ИП с работниками, так и юридические лица.

к содержанию ↑Условия для заполнения отчетности

Отчетность РСВ -1 обязательна к представлению в Налоговую инспекцию всеми юридическими и физическими лицами, которые используют в работе наемный труд и являются плательщиками страховых взносов. Форма и Порядок отчетности РСВ-1 утверждены Приказом ФНС от 2016 года № ММВ-7-11/551@.

Часть пособий по временной нетрудоспособности по больничному листу платится работодателем из собственных средств, другая часть компенсируется ему Фондом социального страхования.

Если размер начисленных пособий оказался меньше размера уплаченных пособий, то работодатель вправе получить компенсацию на свой расчетный счет. При этом получение такого возмещения обязательно следует отобразить в отчетной форме РСВ-1.

Таким образом, условия для заполнения отчетности РСВ-1 такие: работодатель имеет статус юридического лица или ИП, у него трудоустроены сотрудники по трудовому договору, или он привлекает лиц для отдельных операций по гражданско-правовому договору, он является плательщиком страховых взносов.

к содержанию ↑Как правильно заполнить форму РСВ

В расчете РСВ-1 прописываются сведения, которые являются основанием для начисления и уплаты страховых взносов с 1 квартала 2017 года. Один из разделов отчета посвящен страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Он состоит из титульного листа и трех разделов с указанием взносов на пенсионное, медицинское и социальное страхование сотрудников, а также персонифицированные сведения.

В форме РСВ-1 необходимо заполнять только те разделы, в которых работодателю есть что передать. Например, если у работодателя нет взносов с дополнительными тарифами, то он не заполняет и не сдает его в инспекцию.

После того как работодатель передает отчет по взносам в ФНС, инспекция передает его в территориальное подразделение ФСС (Приложение 2-4 к разделу 1 с информацией по начисленным взносам и пособиям). Поэтому работодателю следует учесть, что цифры из расчета по взносам и те, которые передавались в ФСС для получения возмещения, должны быть одинаковыми.

к содержанию ↑Как отразить больничный в РСВ-1

Согласно порядку заполнения отчетной формы РСВ-1, суммы страховых взносов на страхование в связи с временной нетрудоспособностью и материнством прописываются в Приложении 2 к Разделу 1.

В строчке 060 отображаются начисленные взносы с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой. По строке 070 прописываются пособия, которые были начислены с начала года нарастающим итогом, в том числе за отчетный период (квартал) с помесячной разбивкой.

По п. 11.14 Порядка в строке 080 указывается сумма возмещения от ФСС в графе, которая соответствует месяцу получения фактического возмещения. Например, если расходы компенсированы фондом в апреле, то это отображается в графе для первого месяца 2 квартала.

В строке 090 Приложения №2 указывается сумма, рассчитанная по такой формуле: начисленные взносы минус расходы на выплату пособий по временной нетрудоспособности плюс сумма полученного возмещения из ФСС за отчетный период.

Согласно приведенным выше расчетам, может получиться как отрицательное, так и положительное значение. Работодателю стоит учесть, что если разница отрицательная, то ему не нужно ставить минус перед числом.

Признак полученной разницы проставляется с помощью цифр 1 или 2. Если ставится значение «1», то это говорит о том, что взносы больше затрат на страховое возмещение работникам, «2» — затраты работодателя получились больше начисленных взносов. Соответственно, если значение по формуле для строки 090 – отрицательное, то ставится цифра «2».

Если сумма получилась положительная, то это означает, что работодатель должен произвести доплату в бюджет, если отрицательная – то ему подлежит возмещение из бюджета.

Если работодатель остался должным, то он заполняет одну из строк: 110, 111, 112, 113. Когда за ним числится переплата, то заполняют строки 120, 121, 122, 128. Одновременно указанные строчки не заполняются: то есть работодатель может быть либо должен бюджету, либо переплатить в него.

В случае расхождения данных из отчета РСВ с бухгалтерской отчетностью у бухгалтеров нередко возникают вопросы, правильно ли заполнена форма. Обычно расхождение возникает между фактическим положением дел и цифрой, указанной в графе «090».

Например, если Фонд уже возместил работодателю расходы, а при заполнении отчетной формы получилось, что компания должна ФСС большую сумму, чем в реальности (ведь возмещенные расходы прибавляются к начисленным взносам), то ошибки в этом нет. Работодатель должен будет уплатить в бюджет только начисленные взносы, а не сумму из итоговой строки 110 или 90 отчета РСВ.

Если расходы на уплату пособий по временной нетрудоспособности были учтены работодателем в прошлом году, а возмещение работодатель получил в текущем году, то отчет также заполняется в стандартном порядке.

В указанной выше формуле не имеет значения, за какой период получил возмещение работодатель, оно учитывается в месяц фактического получения. Эта позиция подтверждается разъясняющим письмом ФНС №БС-4-11/6753@ от 2018 года.

Аналогичный вывод можно сделать на основании анализа ст. 34 Налогового кодекса, по которой предусмотрен зачет расходов на пособия по временной нетрудоспособности и материнству в счет предстоящих платежей.

Большинство бухгалтерских программ сегодня настроены на автоматическую проверку всех соотношений и не дают заполнять строчки неправильно. Но если работодателем заполняется отчетность самостоятельно, то контрольное соотношение приведено в Письме ФНС от 2017 года №ГД-4-11/27043@.

Также работодатель всегда может узнать корректность уплаты налогов, заказав сверку расчетов в ФНС. Если данные учета совпадут с результатами сверки, то переживать не о чем.

Способы и сроки сдачи РСВ с больничным

Расчетным периодом по РСВ считается календарный год. Отчет за 2018 год сдается не позднее 30 января 2019 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

За просрочку в предоставлении отчета работодателю грозит штраф в размере 5% от неуплаченной в установленные сроки суммы взносов на основании ст. 119 НК РФ.

Максимальный штраф, который может быть наложен на компанию, составляет 30% от неуплаченной суммы, минимальный – 1 тыс. р.

Поэтому если компания все заплатила, но опоздала с представлением расчетов, то штраф для нее составит 1 тыс. р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек.

Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб.

(по ст. 119.1 Налогового кодекса).

Если в компании или у ИП трудоустроено менее 25 человек, то они вправе сами принимать решение относительно оптимальной формы сдачи отчетности: бумажной или электронной.

Отчет в бумажной форме допускается передать:

- Лично в инспекции по месту жительства или месту регистрации.

- Через полномочного представителя юрлица или ИП с доверенностью.

- Направить его по почте заказным письмом с описью вложения.

Таким образом, с 2017 года все работодатели отчитываются по страховым взносам в ФСС по форме РСВ-1. При получении возмещения по больничному листу нередко возникает ситуация, что сумма начисленных к уплате взносов больше, чем должен перечислить работодатель.

Но это не считается ошибкой и не должно пугать бухгалтеров, так как сотрудники ФНС и ФСС получают сведения о начисленных взносах не из РСВ, а из карточек расчета с бюджетом.

к содержанию ↑Разбираем вопрос — облагается ли страховыми взносами больничный лист за счет работодателя

Официально работающие граждане имеют право на разные трудовые послабления по требованиям законодательства. К ним относится ежегодный отпуск и возможность оформления больничного листка.

На основании этого документа назначается пособие по временной нетрудоспособности, размер которого зависит от длительности отсутствия на рабочем месте и среднего размера заработка.

Поскольку работодатель платит с зарплаты своих наемных специалистов взносы в государственные фонды и налоги, то возникает вопрос, перечисляются ли эти платежи с пособия по больничному листу.

Облагаются ли страховыми взносами больничный лист за счет работодателя

По ст. 183 ТК все граждане, которые болеют и оформляют листок нетрудоспособности, за все дни отсутствия на рабочем месте получают пособие.

По общим правилам данная выплата не облагается страховыми взносами, что подтверждается положениями ст. 422 НК.

Поэтому с больничных выплат не перечисляются средства на социальное, пенсионное или медицинское страхование.

Справка! Такие правила относятся не только к средствам, выплачиваемым работодателями, но и к деньгам, перечисляемым из ФСС.

Пособие назначается исключительно лицам, которые являются официально трудоустроенными гражданами, поэтому за них работодатель ежемесячно отчисляет положенные взносы в ФСС. Текущая ставка составляет 2,9% от заработка.

Поэтому из зарплаты гражданина изымаются данные средства, чтобы в будущем при выходе на больничный человек смог получить оптимальную сумму. Первые три дня оплачиваются за счет работодателя, после чего используются средства ФСС.

Пособие, получаемое по больничному листу, не считается зарплатой, а представлено социальной платой, с которой не взимаются страховые взносы.

Когда с пособия перечисляются страховые взносы

Взносы взимаются с пособия по временной нетрудоспособности, если размер выплаты выше установленного максимального значения. При таких условиях первые три дня работодатель не только обязан выплачивать средства по больничному листу, но и платить определенную сумму в ФСС. Текущее максимальное значение составляет 865 тыс. руб.

Например, бухгалтер получает зарплату в размере 55 тыс. руб. в месяц. За 2 года работы средняя зарплата составляет 1 млн. 320 тыс. руб.

Расчет проводится следующими этапами:

- на основании максимальной выплаты средний заработок не должен превышать 6894 руб.;

Если наемный специалист выступает членом профсоюзной организации, то он обязан отчислять ежемесячно соответствующие выплаты. Но если человек получает пособие по больничному листу, то он может не волноваться о снижении этой суммы.

Профсоюзные взносы взимаются исключительно с доходов, а пособия представлены социальными выплатами, поэтому с них не отчисляются средства в ПФ или ФСС. Но с пособия, назначаемого в связи с временной нетрудоспособностью, приходится уплачивать подоходный налог, составляющий 13% от выплаты.

Этот сбор выступает единственным платежом с социального пособия, обладающего средним размером.

Внимание! Если оформляется больничный по беременности и родам, то с них не взимаются не только страховые выплаты, но и НДФЛ.

Страховые взносы взимаются при следующих ситуациях:

- Начисление пособия в размере 100% для работника, не обладающего нужным стажем. Такая инициатива со стороны работодателя выступает начислением дополнительного дохода. Поэтому с превышения взимаются все положенные государственные выплаты. Например, если стаж гражданина меньше 5 лет, то размер пособия составляет 60% от заработка. Но руководитель фирмы может по собственной инициативе повысить выплату до 100%. Но с превышения приходится платить страховые взносы, равные 2,9%. С 4-го дня средства перечисляются из ФСС. Обычно такое решение о повышении пособия принимается работодателем для ценных работников, которые обладают небольшим стажем, но приносят компании высокую прибыль. Государством доплаты не предусматриваются, поэтому за такое решение руководители компаний обязаны уплачивать страховые взносы.

- ФСС отказывает работнику в пособии. Такое решение часто возникает при неграмотном оформлении документов со стороны работодателя. Иногда появляются проблемы с согласованием выплат с представителями государственного органа. Руководители организаций, которые заботятся о состоянии здоровья своих наемных специалистов, принимают решение назначить им выплату за свои средства. Но такие перечисления не выступают социальным пособием, поэтому признаются доходами. С них приходится отчислять средства в разные государственные фонды и ФНС.

Работодатель, обязанный перечислить с больничных выплат страховые взносы, должен учитывать сроки, установленные законодательством, а иначе директор фирмы привлекается к административной ответственности. Поэтому деньги платятся до 15 числа следующего месяца.

При этом сохраняется платежное поручение, выступающее доказательством исполнения обязательств работодателем.

к содержанию ↑Изменятся ли страховая выплата при перечислении пособия

Руководители компаний экономят, если размер выплаты не превышает установленного лимита. Если же сумма превышает этот показатель, то придется перечислять с превышения страховые взносы.

По ст. 430 НК ФСС компенсирует руководителям предприятий суммы, потраченные на перечисление работникам денег по больничному листку.

Но существуют исключения, при которых невозможно снизить страховые перечисления работодателем.

К ним относятся ситуации:

- листок нетрудоспособности оформляется на основании травмы, полученной гражданином во время исполнения трудовых обязанностей;

- пособие выплачивается на основании заболевания, полученного во время работы в опасных или вредных условиях;

- компания функционирует с использованием ОСНО, а сотрудник работает по двум направлениям, причем по одному такому направлению требуется платить налог по ЕНВД.

Поэтому при получении компенсации учитывается выбранный режим налогообложения и причины появления заболевания у работника.

к содержанию ↑Обложение страховыми взносами пособия по беременности и родам

Если сотрудница беременеет, то до рождения малыша она имеет право выйти в декретный отпуск, получая выплаты по больничному листку. С этой суммы не взимаются страховые взносы и НДФЛ. Это предусматривается положениями ст. 217 НК.

Не начисляются с пособия по БиР другие налоги или взносы. Поэтому если работодатель по каким-либо причинам взимает посторонние средства с выплаты, то работница может обратиться в трудовую инспекцию для привлечения нарушителя к ответственности.

к содержанию ↑Распространенные ошибки

Если руководитель компании или бухгалтер допускают ошибки при заполнении больничного листка, то это приводит к неправильному расчету выплаты. Они возникают по разным факторам, например, бухгалтер может допустить арифметическую ошибку, а также нередко появляются сбои в ПО.

Если выявляются такие ошибки, то приходится осуществлять перерасчет. Это приводит к появлению недоплаты или переплаты.

Если работник недополучил определенную сумму, то ему выплачиваются положенные средства. При этом сумма делится на две части, так как одна назначается работодателем, а вторая выдается представителями ФСС. После перерасчета деньги выплачиваются в день получения зарплаты.

Важно! Внимание! компании, поэтому он дополнительно перечисляет работнику компенсацию за каждый день просрочки.

Если выясняется, что работник получил больше средств, чем положено, то ему придется вернуть излишек. Но если ошибка появилась по вине работодателя, то гражданин может отказаться от возврата денег. Если же он соглашается с требованием руководителя, то составляет письменное разрешение на удержание конкретной суммы с зарплаты.

к содержанию ↑Начисляются ли на больничное пособие страховые взносы

Как рассчитать сумму пособия по нетрудоспособности? Нужно ли начислять на нее страховые взносы? Какие еще удержания могут производиться с больничного? Ответ на все эти вопросы — в сегодняшней статье.

Размер пособия

Пособие по нетрудоспособности или попросту больничный выплачивается сотрудникам следующим образом:

- первые 3 дня болезни оплачиваются из средства работодателя;

- последующий период нетрудоспособности — из средств Социального фонда.

Сумма больничного рассчитывается по формуле:

Сумма пособия = Средний дневной заработок х % оплаты х Длительность больничного в днях

Что такое процент оплаты? Это величина, которая зависит от трудового стажа. Чем больше стаж работников, тем больший процент от среднего заработка он получает за время больничного. Если стаж менее 6 месяцев, то вместо среднего заработка используется МРОТ, если стаж более 8 лет — выплачивается 100% среднего дневного заработка.

Для подсчета среднего дневного заработка берется сумма дохода работника за 2 года до начала того, в котором ему начислен больничный. Другими словами, в текущем году нужно брать сведения о доходах работника за 2016—2017 годы. Далее применяется формула:

Средний дневной заработок = База / 730,

Контур.Фокус — быстрая проверка контрагента!

- где база — это сумма выплат сотруднику, произведенных за два предшествующих года, с которых были начислены страховые взносы;

- 730 — количество дней в расчетном периоде.

При этом база не может превышать определенную предельную величину, которая установлена на год для исчисления сумм ы страховых взносов в ФСС. Значения предельной величины таковы:

Рекомендуем прочитать статью «Б ухгалтеру на заметку: как рассчитать больничный», в которой рассказано, в каких случаях начисляется пособие по нетрудоспособности, а также приводится алгоритм и пример расчета выплаты по больничному листу.

Облагается ли пособие по нетрудоспособности страховыми взносам? В общем случае нет. Это относится и к той части больничного, которая уплачивается за счет средств работодателя, и к той, которая идет из ФСС.

Но в отдельных случаях с суммы больничного страховые взносы начислять необходимо. Более подробно об этом расскажем далее.

Обратите внимание, что на сумму, которая поступает из Социального фонда, работодатель имеет право уменьшить размер взносов на соцстрахование в связи с болезнью и материнством.

Доплата работодателя

Как было сказано выше, сумма пособия по нетрудоспособности зависит от стажа. И если он небольшой, то разница между потенциальным заработком сотрудника (если бы он работал в дни болезни) и полученным пособием будет существенной.

Поэтому некоторые работодатели устанавливают для своих сотрудников доплату до среднего заработка за дни болезни. Так вот, при наличии такой доплаты на ее сумму необходимо начислить страховые взносы.

Затраты на доплату работникам до среднего заработка за дни больничного можно учесть при налогообложении прибыли. Однако для этого необходимо закрепить положение о доплате во внутренних актах работодателя, трудовом или коллективном договоре.

Возможные удержания из суммы больничного

Из суммы пособия по нетрудоспособности вне зависимости от того, доплачивает работодатель до среднего заработка или нет, удерживаются:

- НДФЛ.

- Алименты. В соответствии с частью 1 статьи 101 закона 229-ФЗ от 2 октября 2007 года, пособие по нетрудоспособности не относится к разряду выплат, с которых нельзя взыскать сумму по исполнительному листу.

Если в организации есть профсоюз и уплачиваются взносы, то вопрос их удержания из суммы пособия по нетрудоспособности должен быть определен во внутренних документах. Отметим, что в типовых правилах уплаты и распределения профвзносов, приведенных в Постановлении Генерального Совета ФНПР от 29 мая 1997 года № 3-1, «больничные» выплаты от удержания этих взносов освобождены.

к содержанию ↑РСВ Раздел 3

Расчет по страховым взносам (РСВ) — это отчет, в котором осуществляется расчет взносов на ОПС, ОМС и ОСС.

Расчет обязаны представлять плательщики страховых взносов:

- лица, производящие выплаты и иные вознаграждения физическим лицам (организации, в т.ч. иностранные, ИП и др.);

- главы крестьянских (фермерских) хозяйств (КФХ).

Расчет сдается независимо от того, велась ли деятельность в отчетном периоде, а также начислялась ли застрахованным лицам зарплата и другие выплаты.

к содержанию ↑Срок сдачи расчета

Расчет сдается не позднее 30 числа месяца, следующего за отчетным (расчетным) периодом.

Если срок сдачи расчета выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день.

Главы КФХ (без наемных работников) представляют расчет по страховым взносам до 30 января календарного года, следующего за истекшим расчетным периодом.

Как заполнить расчет по страховым взносам см. здесь.

Пример заполненного расчета представлен на образце.

к содержанию ↑Изменения в РСВ — 2024

С отчетности за 1 квартал 2024 года расчет сдают по новой форме.

Основная причина изменений — переход субъектов РФ на прямые выплаты Фондом социального страхования расходов по больничным листам и иным социальным выплатам.

В этой связи в форме произошли следующие изменения:

- в приложении 2 удален признак выплат и строка 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)»;

- изменилась нумерация приложений, т.к. действовавшие ранее приложения 3 и 4 утратили силу.

Кроме того, добавлены новые коды пониженных тарифов (код «23» для участников ИНТЦ и «24» для общепита) и, соответственно, коды категорий застрахованных лиц.

Раздел 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется плательщиками в отношении всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, которым были произведены выплаты в рамках трудовых отношений, гражданско-правовых, авторских и лицензионных договоров.

Если за последние три месяца отчетного (расчетного) периода в пользу застрахованного лица не начислялись никакие выплаты и вознаграждения, подраздел 3.2 не заполняется.

Чтобы заполнить раздел, нужно по кнопке «+Сотрудник» добавить сотрудников и по каждому из них указать необходимые сведения.

При необходимости внесения исправлений в ранее представленные сведения по застрахованному лицу необходимо заполнить два раздела 3: аннулирующий первоначальные данные и исправленный. При этом в корректирующем разделе 3 поле «Аннулирование» не заполняется, все остальные показатели раздела, как ошибочные, так и не требующие исправления, должны быть указаны.

к содержанию ↑Подраздел 3.1. Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения

В подразделе 3.1 указываются персональные данные сотрудника, которому выплачивался доход:

- ИНН (при наличии);

- СНИЛС;

- ФИО сотрудника в соответствии с документом, удостоверяющим личность;

- дата рождения;

- код страны, гражданином которой является физическое лицо;

- цифровой код пола;

- код вида документа, удостоверяющего личность;

- реквизиты (серия и номер) документа, удостоверяющего личность;

Подраздел 3.2. Сведения о сумме выплат, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на ОПС

В подразделе 3.2.1 указываются сведения о суммах выплат, произведенных в пользу физического лица, а также о начисленных страховых взносах на ОПС.

Суммы, отражаемые в подразделе 3.2.1, не могут быть отрицательными.

В графах 120 отражается наименование месяца в календарном году за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

В графах 130 из соответствующего справочника выбирается код категории застрахованного лица.

Таблица соответствия кодов тарифа плательщика кодам категории застрахованного лица

| Код тарифа плательщика | Коды категории застрахованного лица | Тарифы страховых взносов, % | ||||

|---|---|---|---|---|---|---|

| ОПС | ОМС | ОСС | ||||

| 01 – организации и ИП, применяющие основной тариф | НР | ВЖНР | ВПНР | 22 | 5,1 | 2,9 |

| 06 – организации, осуществляющие деятельность в области информационных технологий | ОДИТ | ВЖИТ | ВПИТ | 6 | 0,1 | 1,5 |

| 07 — организации и ИП, производящие выплаты членам экипажей судов | ЧЭС | ВЖЭС | ВПЭС | 0 | 0 | 0 |

| 10 – НКО на УСН, осуществляющие деятельность в области соцобслуживания населения, науки, образования, здравоохранения, культуры и т.п. | АСБ | ВЖСБ | ВПСБ | 20 | 0 | 0 |

| 11 — благотворительные организации на УСН | АСБ | ВЖСБ | ВПСБ | 20 | 0 | 0 |

| 13 — организации – участники проекта «Сколково» | ИЦС | ВЖЦС | ВПЦС | 14 | 0 | 0 |

| 14 — организации и ИП – участники СЭЗ (республика Крым и Севастополь) | КРС | ВЖКС | ВПКС | 6 | 0,1 | 1,5 |

| 15 — резиденты территории опережающего социально-экономического развития | ТОР | ВЖТР | ВПТР | 6 | 0,1 | 1,5 |

| 16 — организации и ИП – резиденты свободного порта Владивосток | СПВЛ | ВЖВЛ | ВПВЛ | 6 | 0,1 | 1,5 |

| 17 – организации — резиденты ОЭЗ в Калининградской области | КЛН | ВЖКЛ | ВПКЛ | 6 | 0,1 | 1,5 |

| 18 – организации – производители анимационной аудиовизуальной продукции | АНМ | 8 | 4,0 | 2,0 | ||

| ВЖАН | ВПАН | 8 | 1,8 | |||

| 19 – участники САР в Калининградской области и Приморском крае | САР | ВЖАР | ВПАР | 0 | 0 | 0 |

| 20 – организации и ИП – субъекты МСП | МС | ВЖМС | ВПМС | 10 | 5 | 0 |

| 22 – организации, проектирующие и разрабатывающие изделия ЭКБ | ЭКБ | ВЖЭК | ВПЭК | 6 | 0,1 | 1,5 |

| 23 – участники инновационных НТЦ | ИНТЦ | ВЖТЦ | ВПТЦ | 14 | 0 | 0 |

| 24 – организации и ИП, оказывающие услуги общепита | ОВЭД | ВЖОВ | ВПОВ | 10 | 5,0 | 0 |

| 25 – организации, зарегистрированные на территории Курильских островов | ОСТ | ВЖОС | ВПОС | 6 | 0,1 | 1,5 |

Сумма страховых взносов исчисляется в соответствии с порядком, установленным НК РФ (порядок расчета см. здесь).

Следующая